实践案例 | 某头部券商费用预算管理的应用实践

小编推荐

对于一些还在手工处理预算业务的企业,编制预算复杂费时、控制预算不精准的痛点刺痛了每个企业管理者和预算编制人员的心,快速实现预算体系线上化建设的需求迫在眉睫。

本案例介绍了以星瀚预算实现预算执行和预算控制线上化的成功实践过程,为实现预算信息化管理提供了明确的方向。

撰稿人:金蝶-韩新悦

一、业务背景

业务场景及现状

ZXJT是最早一批经中国证监会批准设立的全国性大型综合证券公司,公司拥有雄厚的资本实力、丰富的资本运作经验以及较高的社会知名度。截至2022年底,公司总资产达到5000多亿元,营业收入达到近300亿元。

在国家信创战略的大背景下,监管要求金融机构积极拥抱信创替换,守住金融数据安全红线。基于公司精细化管理的需求,原有自研系统运维和扩展困难,尤其在费用管控方面严重缺失,预算管理公司一直使用线下表格管理,缺少与前端业务系统交互,无法实时监控预算执行情况。因此,公司迫切需要建设新一代费用管理平台。

客户痛点分析

a) 管理需求复杂:目前,ZXJT的预算组织分为总部和分支机构,两者管理要求、预算维度成员具有较大差异,且两者所涉及的预算版本也各不相同:总部分上半年版本和下半年版本,而分支机构分Q1-2版本、Q1-3版本、Q1-4版本。同时,另一个棘手的问题是公司的工会组织预算既会涉及总部维度又会涉及分支机构维度,且工会版本与总部和分支机构的版本均不一致。

b) 线下管理不可控:目前公司统一使用线下Excel管理费用预算,缺少事前控制。线下管理一方面不够智能,容易发生“非系统性错误”,同时也增加人力成本;另一方面,线下控制不能够及时发出预警,很容易造成预算失控。

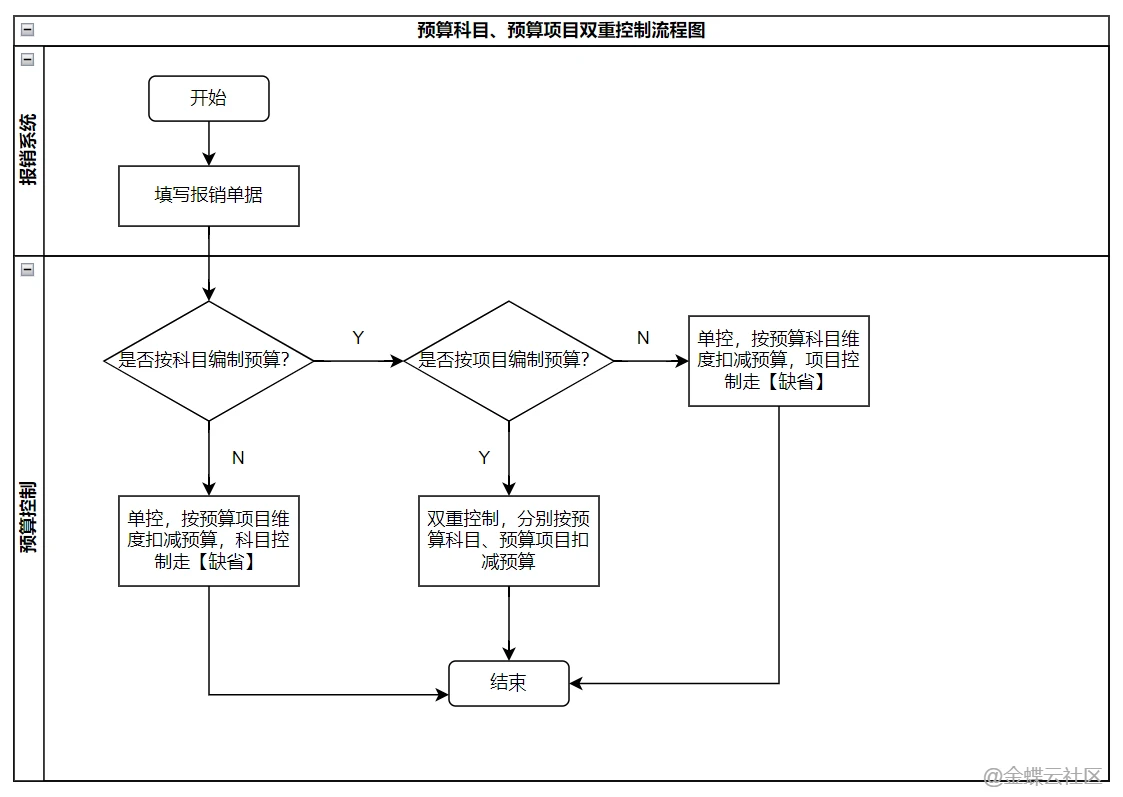

c) 费用预算双重控制:ZXJT预算控制的总体原则是按年对预算科目和项目进行控制,但是由于在预算编制时,科目和项目的预算有交叉,导致在预算扣减时也要同时扣减。如:A项目发生差旅费,在前期预算编制时,既按照项目维度编制了A项目的预算,又按照科目维度编制了差旅费的预算,那么在执行预算时,既要扣减A项目的预算,又要扣减差旅费的预算。即预算控制要从双重维度考虑:既不能超项目的预算,又不能超科目的预算。

客户诉求与期望

a) 由于按部门、预算项目、科目等维度较多,希望预算初始导入、调整、预算报表编制导入等能够支持批量导入;

b) 由于总部和分支机构管理要求差异较大,希望能够按照各自需求分别查看预算执行情况;

c) 由于在预算编制过程中项目维度与科目维度分别编制,且两者之间有交叉,希望能够实现双重维度的预算控制并查看其执行情况;

d) 由于原有预算管理通过线下Excel进行管理,难以实时监控缺少预警机制,希望按照剩余额度和时间进度等多因素进行预警提示。

二、解决方案

方案蓝图

图1 费用预算方案蓝图

ZXJT本次上线的预算管理通过线上、线下相结合的方式实现事前、事中、事后的闭环管理。在预算编制和调整方面,采用“线上+线下”的方式,即线下编制或调整预算并完成审批,将最终结果导入系统。在预算执行方面,员工在前端报销系统填写单据,当单据提交时,占用预算;当单据完成审核时,执行预算。同时,相关人员可依据权限分配实时查看预算余额、执行率等预算执行情况。在预算控制方面,通过控制方式设置进行预算控制,当预算额度达到一定指标或者时间进度达到一定数值时,系统发送预警信息提醒相关人员监控预算执行情况,适时作出调整等决策。

方案设计

体系设计

针对痛点“a)管理需求复杂”:现有的设计是仍然保留两套体系,即总部体系和分支机构体系。将工会的预算科目、项目等维度搭在两个体系中,版本随着总部和分支机构的版本变化。比如:1月1日,总部和工会导入数据。7月1日总部版本变化,此时导入新的数据,而工会也一并导入数据,只是导入的数据同第一版数据一致。直到工会版本切换时,再重新导入工会最新版本数据。

图2 分支机构预算体系图

图3 总部预算体系图

预算控制

预算双控流程图

图4 预算双控流程图

关键步骤及效果展示

(1)在单据注册页面,点击【设置默认匹配】,打开控制参数“同一单据同一分录支持多业务模型控制”。

图5 单据注册图

(2)维度成员映射配置时创建两条映射,一条是按照项目控制时,费用项目与预算科目的映射:把所有的费用项目映射到不需要进行预算控制的科目;另一条是按照科目控制时,费用项目与预算科目的映射:需要按照实际映射逻辑将费用项目与预算科目进行映射。

图6 “按项目控制”费用项目与预算科目映射配置

图7 “按科目控制”费用项目与预算科目映射配置图

(3)维度匹配规则配置:分别按照项目和科目控制创建两条维度匹配规则。

图8 维度匹配规则配置图

图9 按科目控制维度匹配规则图

图10 按项目控制维度匹配规则图

(4)控制方式设置:按项目控制时,项目选择具体项目,科目选择所有编制预算的科目;按科目控制时,科目选择对应科目,

实践案例 | 某头部券商费用预算管理的应用实践

声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。如若本站内容侵犯了原著者的合法权益,可联系本站删除。