期初未达项

路径:财务云-财务会计-总账-银行对账-期初未达项

一、功能描述

录入对账方案启用时银行账户企业方的期初余额;

录入对账方案启用时银行账户银行方的期初余额;

录入对账方案启用时银行账户的银行已达企业未达数据;

录入对账方案启用时银行账户的企业已达银行未达数据;

生成期初余额调节表,检查期初数据是否已平;

二、栏目说明

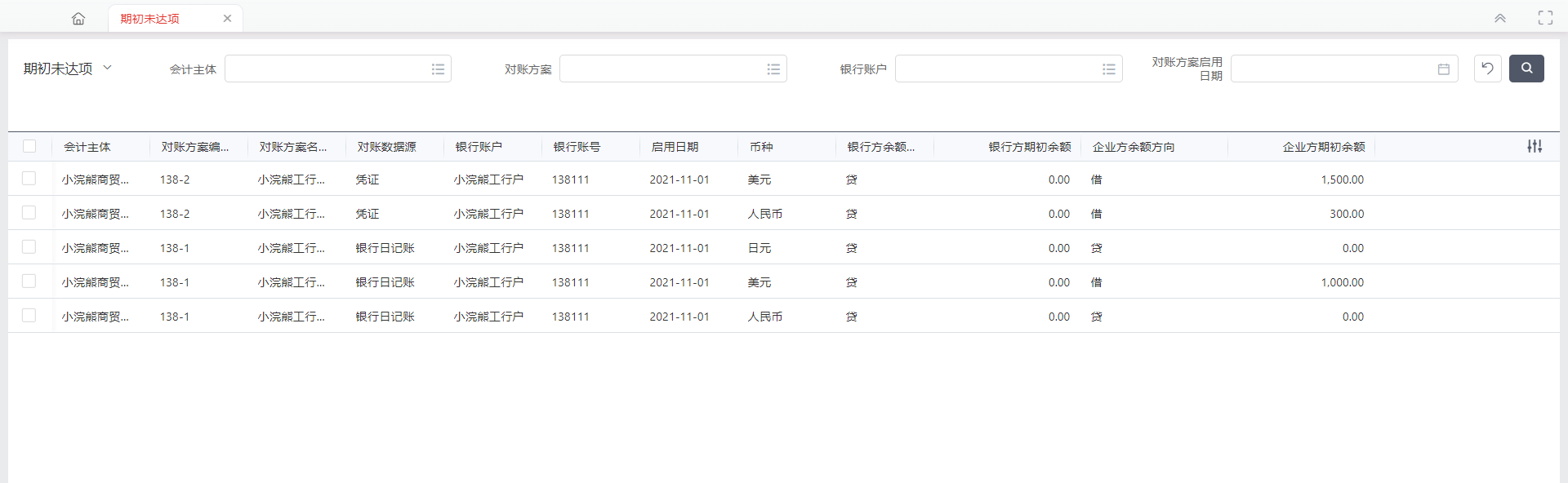

期初未达项列表界面:

【银行对账设置】添加的对账方案启用后,列表显示该对账方案所包含的银行账户。

关键字段说明:

| 栏目名称 | 说明 |

|---|---|

| 会计主体 | 对账方案所属的会计主体 |

| 对账方案编号 | 对账方案中维护的编号 |

| 对账方案名称 | 对账方案中维护的方案名称 |

| 对账数据源 | 对账方案中设置的数据源 |

| 启用日期 | 对账方案中设置的方案启用日期 |

| 银行账户 | 对账方案表体行中选择的银行账户 |

| 银行账号 | 对账方案表体行中选择的账户编号 |

| 币种 | 对账方案表体行中选择的账户币种 |

| 银行方余额方向 | 期初余额设置页面所设置的余额方向,默认:贷 |

| 银行方期初余额 | 期初余额设置页面所设置的期初余额,默认:0 |

| 企业方余额方向 | 对账方案启用时,所查询的该银行账户的企业方余额方向 |

| 企业方期初余额 | 对账方案启用时,所查询的该银行账户的企业方余额 |

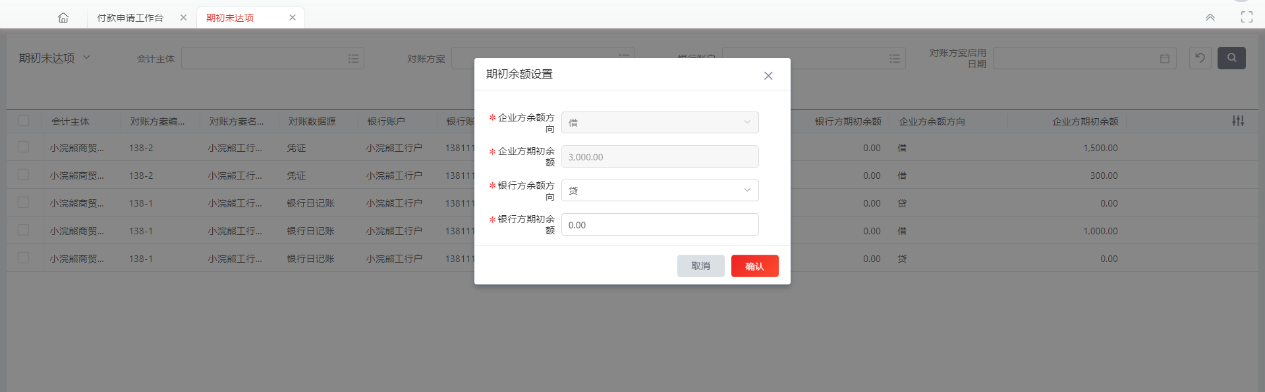

期初余额设置录入界面:

| 栏目名称 | 说明 |

|---|---|

| 企业方余额方向 | 系统自动查询对账方案启用日期当天该银行账户的余额方向 |

| 企业方期初余额 | 系统自动查询对账方案启用日期当天该银行账户的余额方向数据源=凭证,取总账科目余额表数据数据源=日记账,取银行日记账余额数据 |

| 银行方余额方向 | 用户根据对账方案启用日期当天的银行账户余额进行设置 |

| 银行方期初余额 | 用户根据对账方案启用日期当天的银行账户余额进行录入 |

凭证期初未达账录入界面:

对账方案数据源=凭证,可以进入此页面。

关键字段说明:

| 栏目名称 | 说明 |

|---|---|

| 会计主体 | 显示期初未达项列表焦点行的会计主体 |

| 对账方案编号 | 显示期初未达项列表焦点行的对账方案编号 |

| 对账方案名称 | 显示期初未达项列表焦点行的对账方案名称 |

| 对账数据源 | 显示期初未达项列表焦点行的数据源 |

| 银行账户 | 显示期初未达项列表焦点行的银行账户 |

| 币种 | 显示银行账号的币种信息 |

| 核算账簿 | 显示期初未达项列表焦点行对账方案所设置的财务账簿。 |

| 方案启用日期 | 显示期初未达项列表焦点行对账方案所设置的启用日期 |

| 制单日期 | 凭证期初未达项的业务日期,该日期需早于核算账簿的启用日期 |

| 凭证类别 | 下拉框选择 |

| 凭证号 | 手工输入 |

| 摘要 | 手工输入 |

| 借方金额 | 手工输入 |

| 贷方金额 | 手工输入 |

| 结算方式 | 下拉框选择 |

| 票据日期 | 日期选择 |

| 票据号 | 手工输入 |

| 银行对账码 | 手工输入 |

| 勾对状态 | 默认未勾对 |

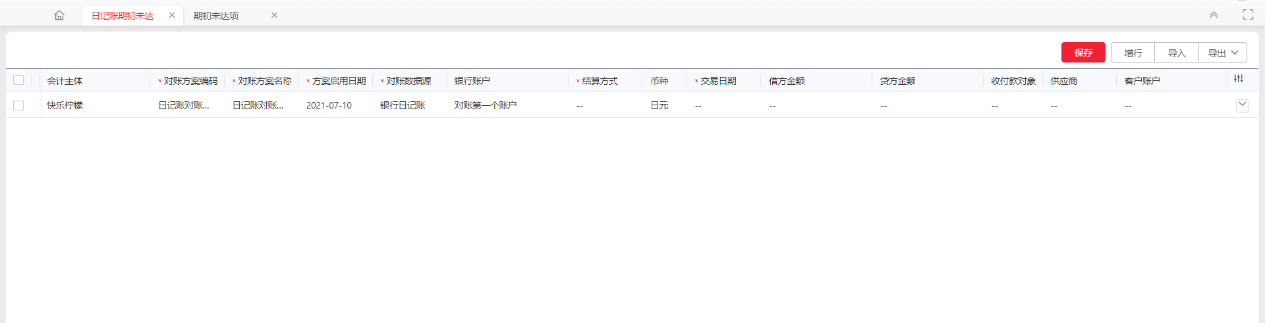

日记账期初未达账录入界面:

对账方案数据源=日记账,可以进入此页面。

关键字段说明:

| 栏目名称 | 说明 |

|---|---|

| 会计主体 | 显示期初未达项列表焦点行的会计主体 |

| 对账方案编号 | 显示期初未达项列表焦点行的对账方案编号 |

| 对账方案名称 | 显示期初未达项列表焦点行的对账方案名称 |

| 方案启用日期 | 显示期初未达项列表焦点行的方案启用日期 |

| 对账数据源 | 显示期初未达项列表焦点行的对账数据源 |

| 银行账户 | 显示期初未达项列表焦点行的银行账户 |

| 币种 | 显示银行账号的币种信息 |

| 交易日期 | 手工录入。小于方案启用日期 |

| 结算方式 | 参照结算方式档案输入 |

| 借方金额 | 手工录入 |

| 贷方金额 | 手工录入。借方金额、贷方金额不能同时为0,或不能同时不为0 |

| 收付款对象 | 可选择:1)客户;2)供应商;3)人员;4)其他 |

| 客户名称 | 收付款对象为“客户”,参照当前会计主体以及有核算委托关系的业务组织的客户档案 |

| 客户账户 | 参照客户银行账户档案 |

| 供应商名称 | 收付款对象为“供应商”,参照当前会计主体以及有核算委托关系的业务组织的供应商档案 |

| 供应商账户 | 参照供应商银行账户档案 |

| 部门 | 收付款对象为“人员”,参照当前会计主 |

期初未达项

路径:财务云-财务会计-总账-银行对账-期初未达项一、功能描述录入对账方案启用时银行账户企业方的期初余额;录入对账方案启用时银行账户银...

点击下载文档文档为doc格式

声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。如若本站内容侵犯了原著者的合法权益,可联系本站删除。

上一篇

已经是第一篇

下一篇